به گزارش شرح خبر به نقل از اکوایران- بر اساس تازه ترین یادداشت سیاستی سازمان همکاری و توسعه اقتصادی (OECD) که بر داده های رصدخانه OECD.AI و پایگاه داده Preqin استوار است، سرمایه گذاری خطرپذیر (VC) در سال های اخیر به یکی از محرک های اصلی شتاب هوش مصنوعی تبدیل شده است. دلیلش این است که هزینه های سنگین توسعه آموزش و رساندن مدل ها به مرحله تجاری را در ابتدای مسیر تامین می کند و به شرکت ها کمک می کند محصولات خود را سریع تر نهایی کنند و زودتر به بازار برسانند. این نقش پس از موج هوش مصنوعی مولد از اواخر 2022 پررنگ تر شده است.

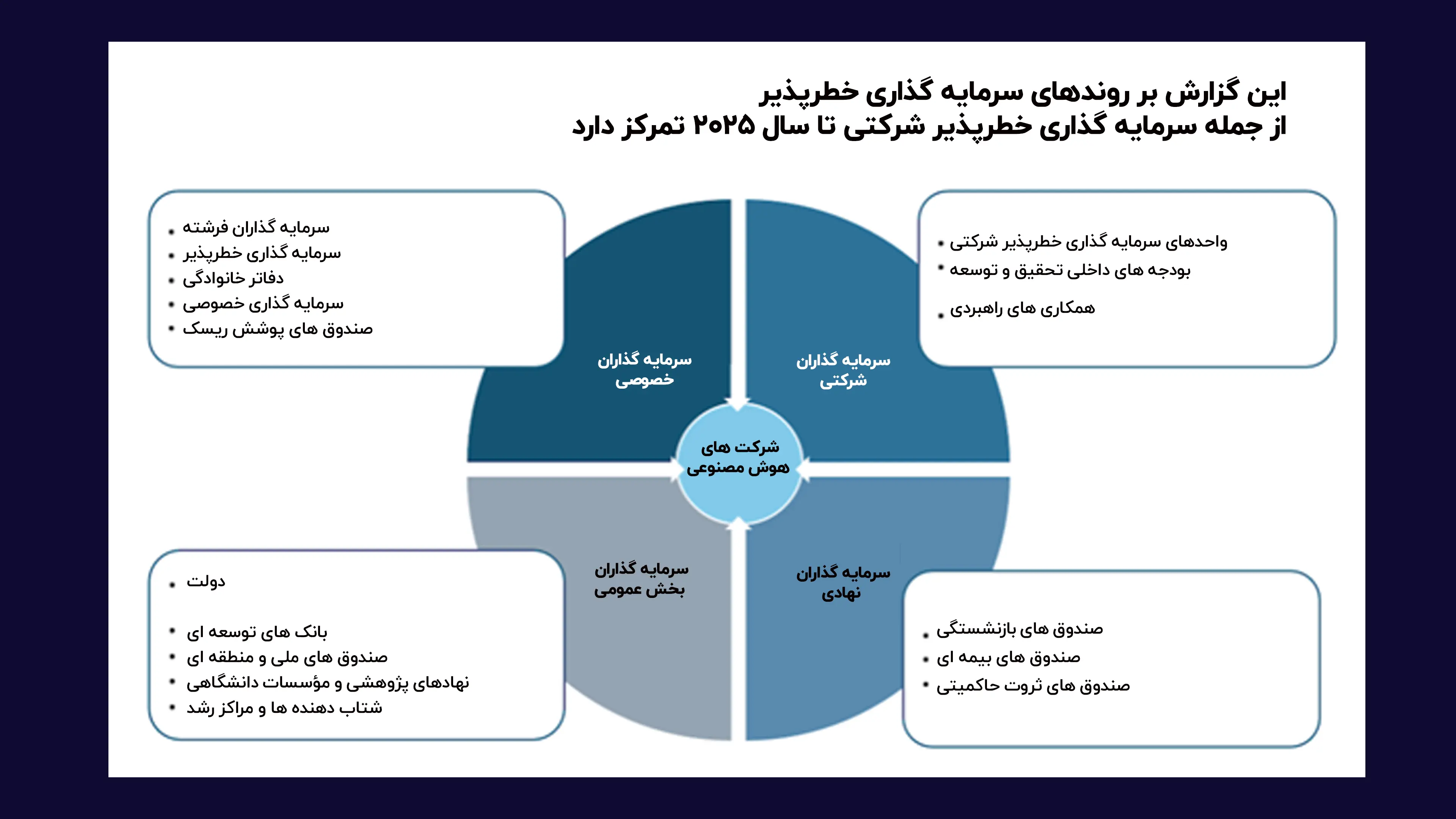

این گزارش تاکید می کند که سرمایه گذاری خطرپذیر پایه علمی هوش مصنوعی را ایجاد نکرده و این پایه ها طی دهه ها و عمدتا با سرمایه گذاری های دولتی شکل گرفته اند. با این حال همین سرمایه گذاری ها سرعت گسترش و فراگیری هوش مصنوعی را به شکل معنی داری افزایش داده اند. در عین حال سرمایه گذاری خطرپذیر تنها بخشی از یک اکوسیستم بزرگ تر تامین مالی است که در آن سرمایه گذاران داخلی و خارجی، بخش عمومی و خصوصی، سرمایه گذاری های شرکتی و نیز جریان هایی مانند سرمایه گذاری مستقیم خارجی و ادغام و تملیک نقش دارند.

سهم هوش مصنوعی از VC طی 3 سال دو برابر شد

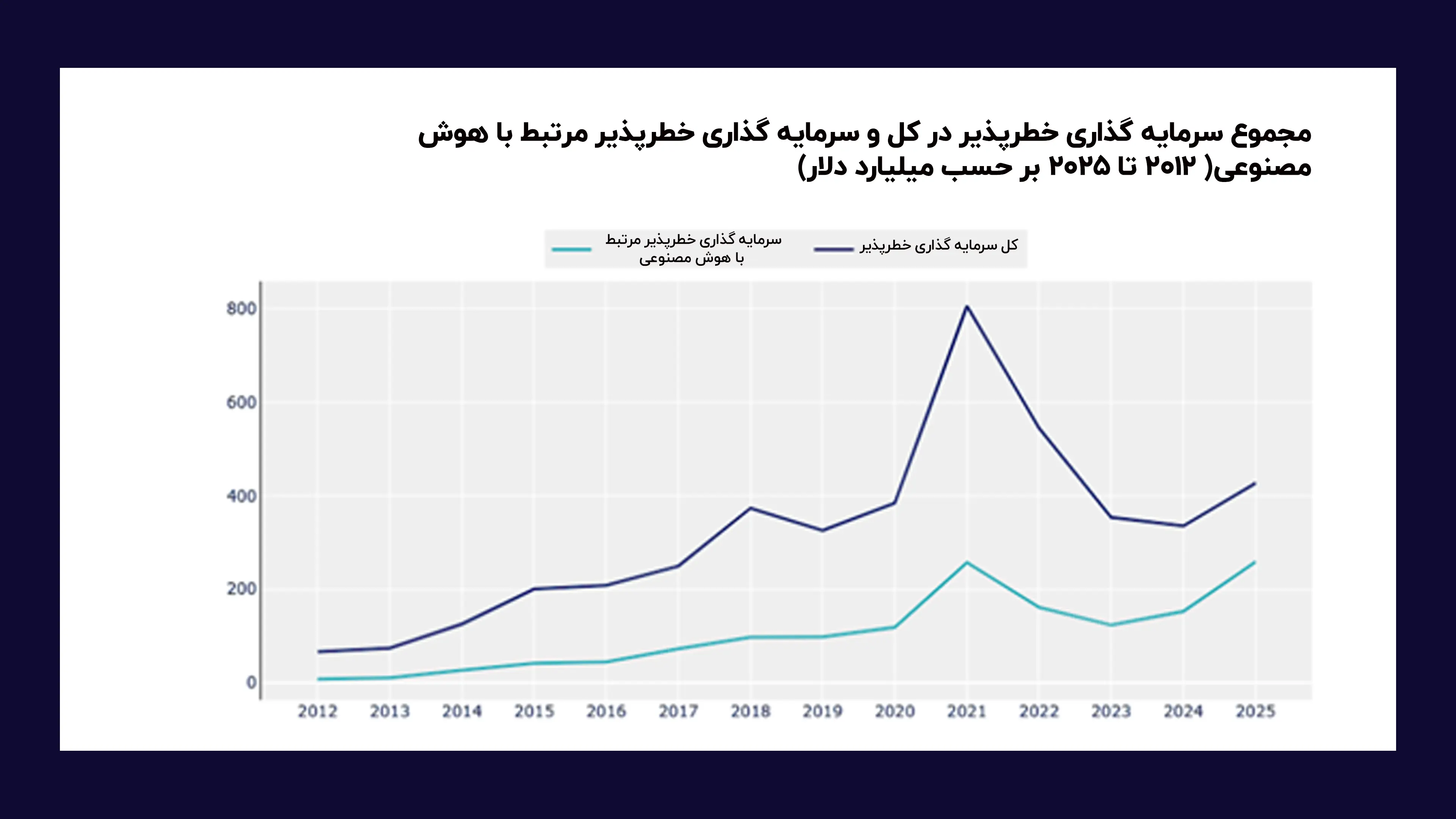

طبق گزارش OECD، سرمایه گذاری خطرپذیر در شرکت های هوش مصنوعی طی یک دهه رشد کم سابقه ای داشته و ارزش سالانه آن از 8.3 میلیارد دلار در سال 2012 به 258.7 میلیارد دلار در سال 2025 رسیده است. در سال 2025، هوش مصنوعی به تنهایی 61 درصد از کل ارزش سرمایه گذاری خطرپذیر جهان را جذب کرده است. این در حالی است که سهم آن در سال 2022 حدود 30 درصد بود و طی سه سال تقریبا دو برابر شده است.

هم زمان، کل بازار سرمایه گذاری خطرپذیر جهان پس از اوج گیری در سال 2021 که از 800 میلیارد دلار عبور کرد، افت کرده و در سال 2025 به حدود 427.1 میلیارد دلار رسیده است. یعنی نزدیک به 47 درصد کمتر از سطح سال 2021. با وجود این افت کلی، سرمایه گذاری خطرپذیر در هوش مصنوعی دوباره نقش محرک اصلی بازار را ایفا کرده است. این سرمایه گذاری که در سال 2021 به 257.3 میلیارد دلار رسیده بود، تا سال 2023 به 123.6 میلیارد دلار کاهش یافت اما بین 2023 تا 2025 حدود 109 درصد رشد کرد و عملا به سطح سال 2021 بازگشت و به 258.7 میلیارد دلار رسید.

رشد 5 برابری تامین مالی هوش مصنوعی مولد از VC

در بخش هوش مصنوعی مولد نیز پس از عرضه ChatGPT در اواخر 2022، موج تازه ای از تامین مالی شکل گرفت. سرمایه گذاری خطرپذیر در این حوزه از 2.8 میلیارد دلار در سال 2022 به 15.3 میلیارد دلار در سال 2023 جهش کرد و سهم آن از کل سرمایه گذاری خطرپذیر هوش مصنوعی از 2 درصد به 12 درصد رسید. این روند در سال 2025 ادامه پیدا کرد و سرمایه گذاری در شرکت های هوش مصنوعی مولد به 35.3 میلیارد دلار رسید. رقمی که اکنون بیش از 14 درصد از کل سرمایه گذاری خطرپذیر در هوش مصنوعی را تشکیل می دهد.

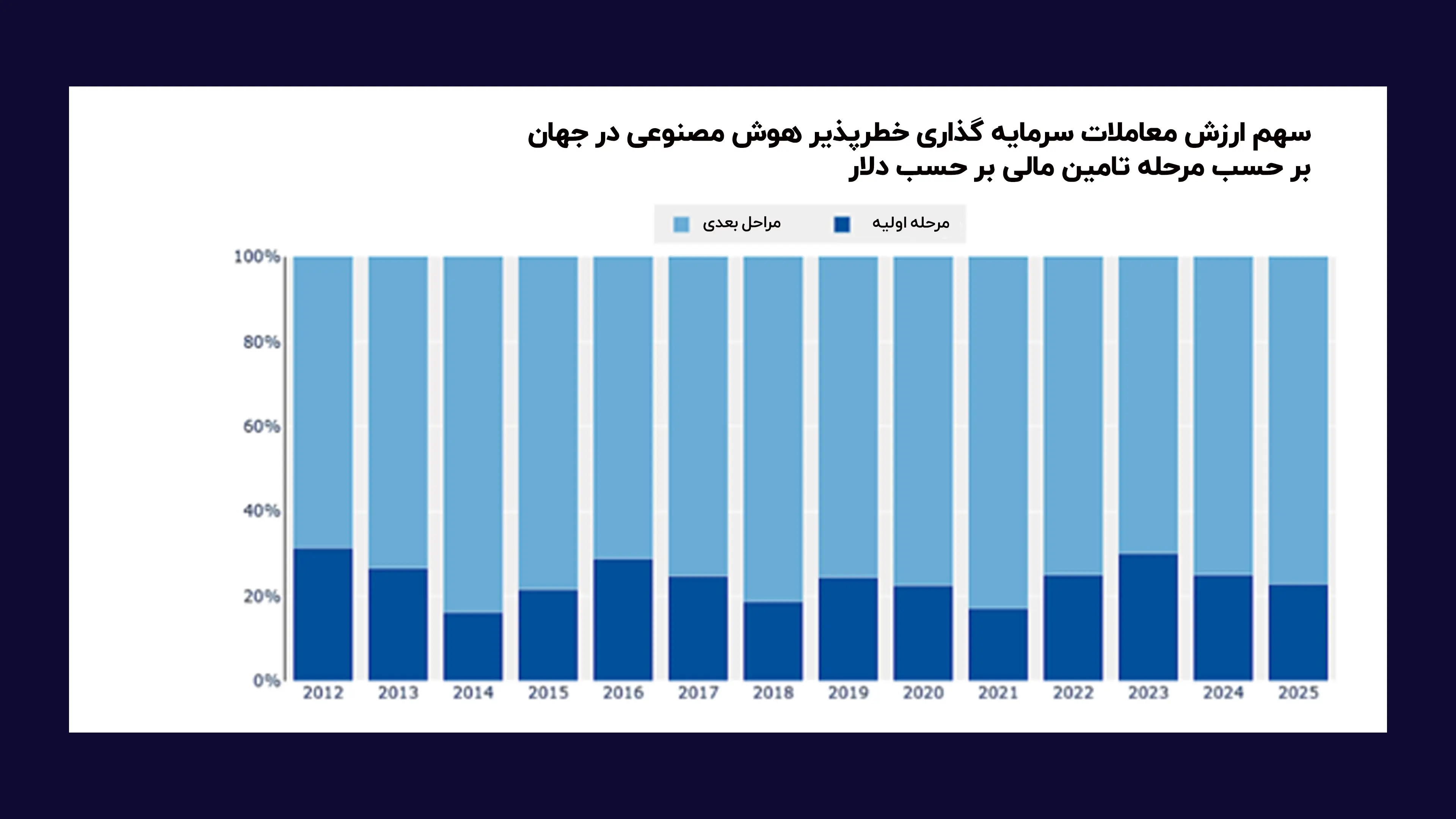

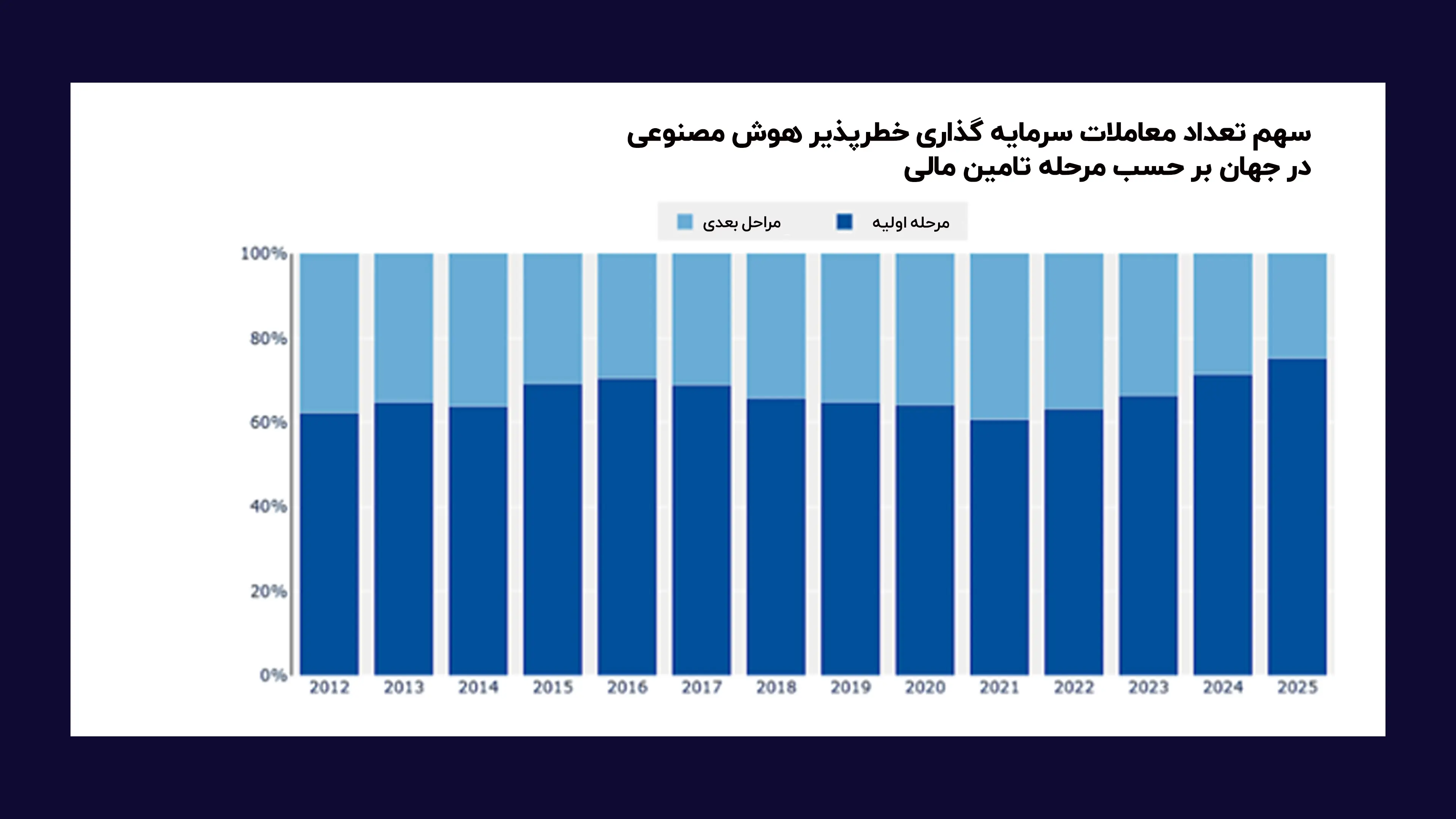

طبق تعریف سرمایهگذاری خطرپذیر مرحله اولیه، سرمایهای است که در اولین گامهای راه، به استارتاپها میرسد و هزینههای شروع و رشد اولیه آنها را تامین میکند. در دهه گذشته، این بخش به طور نسبتا ثابت حدود یک چهارم ارزش کل سرمایه گذاری VC در هوش مصنوعی را تشکیل داده است.

البته سهم مرحله اولیه در سال 2021 به پایین ترین سطح رسید که احتمالا به فضای نامطمئن دوران کرونا و تمایل سرمایه گذاران به شرکت های جاافتاده تر مربوط بود. با این حال، سهم مرحله اولیه از نظر تعداد معاملات در پنج سال اخیر رشد کرده و در سال 2025 به رکوردی بالاتر از 75 درصد رسیده است.

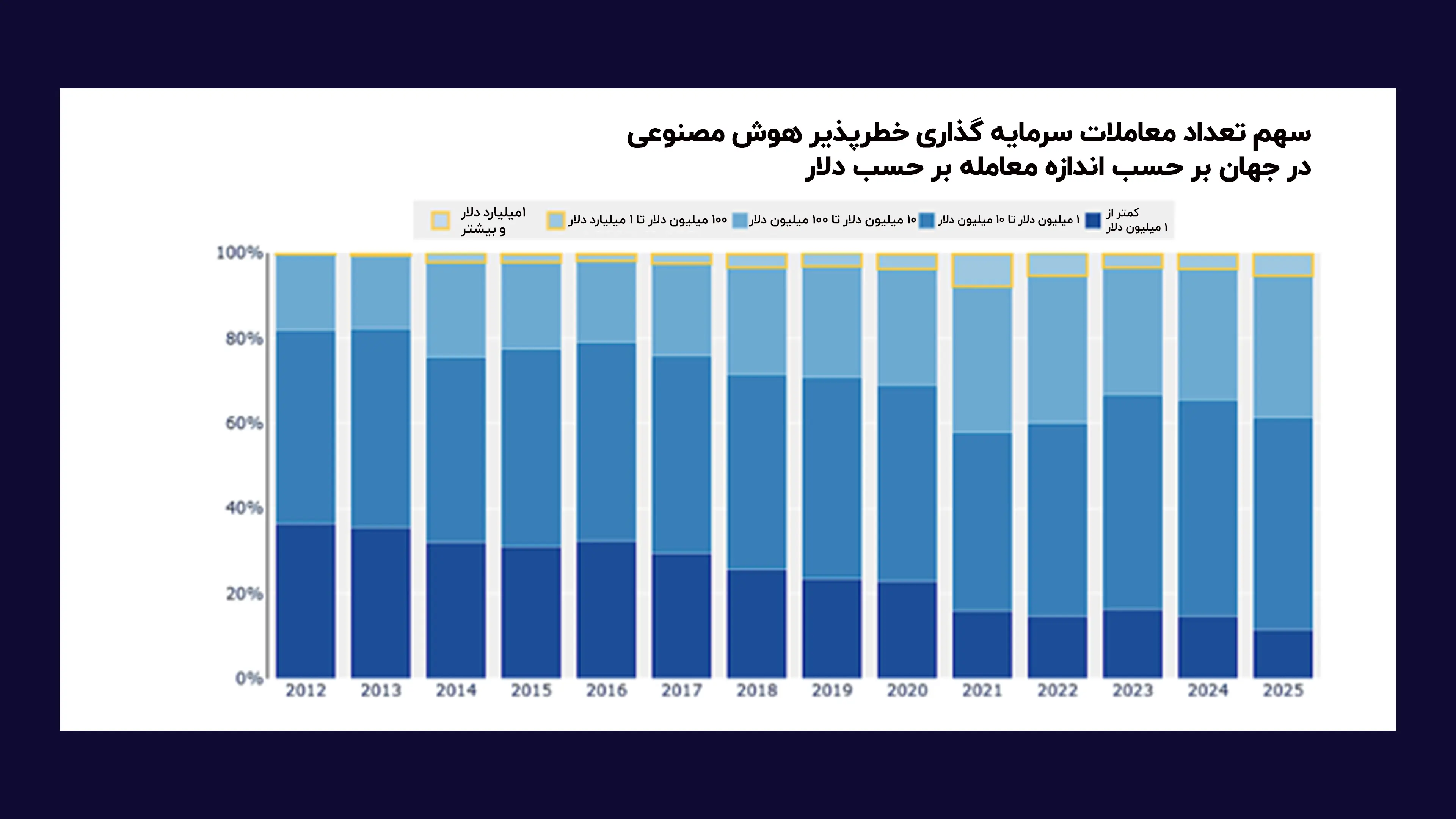

سهم 25 درصدی تنها 5 مگادیل در سال 2025

دلیل اینکه با وجود این فراوانی، سهم مرحله اولیه در ارزش کل چندان بالا نمی رود، بزرگ شدن سرمایه گذاری های مراحل بعدی و افزایش مگادیلها است. در سال 2025 میانگین هر معامله مرحله اولیه حدود 11.8 میلیون دلار بوده، در حالی که میانگین معاملات مراحل بعدی حدود 131 میلیون دلار ثبت شده است. به همین علت، مرحله اولیه در سال 2025 فقط 14 درصد از مگادیل های هوش مصنوعی را تشکیل داده است، آن هم در میان معاملاتی که مرحله آنها مشخص بوده است.

طبق گزارش، سرمایه گذاری خطرپذیر در هوش مصنوعی بیش از پیش به چند معامله بسیار بزرگ وابسته شده است. به این معاملات بزرگ که ارزششان بالای 100 میلیون دلار است مگادیل گفته می شود. میانگین اندازه معاملات از 11.2 میلیون دلار در سال 2014 به 35.8 میلیون دلار در سال 2025 رسیده، اما میانه معاملات در 2025 فقط حدود 5 میلیون دلار بوده است.

این اختلاف نشان می دهد تعداد کمی معامله بسیار بزرگ، میانگین را بالا برده و تصویر کلی بازار را تغییر داده اند. در سال 2025، پنج مگادیل بزرگ اول در مجموع نزدیک به 63 میلیارد دلار سرمایه جذب کرده اند و حدود یک چهارم کل سرمایه گذاری ها را به خود اختصاص داده اند. در همان سال، مگادیل ها روی هم حدود 73 درصد از کل ارزش سرمایه گذاری VC در هوش مصنوعی را تشکیل داده اند. ضمن اینکه در میان همین معاملات بزرگ، قراردادهای بالای 1 میلیارد دلار به تنهایی تقریبا نزدیک به نصف ارزش کل سرمایه گذاری خطرپذیر در سال 2025 را شامل می شوند.

نیمی از تعداد معاملات ورودی، سهم چین و آمریکا

در سال 2025 بیش از نیمی از کل سرمایه گذاری خطرپذیر در آمریکا، بریتانیا، اسرائیل و کانادا به شرکت های هوش مصنوعی رسیده است. در چین اما سهم هوش مصنوعی رشد پرشتابی نداشته و روند آن یکنواخت تر بوده است، چون در همین حین سرمایه گذاری خطرپذیر در حوزه های غیرهوش مصنوعی مانند انرژی، مواد خام، خدمات عمومی و نیز جابه جایی و خودروهای خودران افزایش پیدا کرده است. گزارش همچنین نشان می دهد چند معامله بسیار بزرگ می تواند خیلی سریع تصویر یک کشور را عوض کند. برای نمونه در بریتانیا سه معامله بزرگ با شرکت های هوش مصنوعی به ارزش مجموع 6.7 میلیارد دلار انجام شده که حدود نیمی از کل سرمایه ورودی به VC هوش مصنوعی این کشور در سال 2025 را تشکیل داده است.

از نظر جریان سرمایه بین کشورها، در سال 2025 آمریکا و اتحادیه اروپا در قالب EU27 دریافت کننده خالص سرمایه گذاری خطرپذیر در هوش مصنوعی بوده اند، یعنی شرکت های هوش مصنوعی در این مناطق پول بیشتری جذب کرده اند نسبت به سرمایه ای که سرمایه گذاران داخلی آنها به بیرون برده اند. در این میان آمریکا با فاصله زیاد مهم ترین مقصد سرمایه بین المللی است. از نظر ارزش کل معاملات VC هوش مصنوعی نیز آمریکا سهم غالب را دارد و 75 درصد معادل 194 میلیارد دلار را به خود اختصاص داده است. پس از آن EU27 با 6 درصد معادل 15.8 میلیارد دلار قرار می گیرد و چین با 5 درصد معادل 13.9 میلیارد دلار و بریتانیا با 5 درصد معادل 13.8 میلیارد دلار در رتبه های بعدی هستند. از نظر تعداد معاملات هم آمریکا و چین روی هم حدود 55 درصد از کل معاملات ورودی جهان را تشکیل می دهند.

در نهایت، گزارش تاکید می کند نسبت سرمایه گذاری خطرپذیر به تولید ناخالص داخلی در کشورهای اصلی معمولا کمتر از 1 درصد است. این نسبت از سال 2012 به تدریج بالا رفته اما در سال 2022 پس از جهش سال های قبل کاهش داشته است. تا سال 2024 اسرائیل و آمریکا بالاترین نسبت VC به GDP را داشته اند و این رقم کمی کمتر از 0.4 درصد بوده است. بعد از آنها بریتانیا و کانادا قرار می گیرند. با توجه به رشد چشمگیر سرمایه گذاری در سال 2025 احتمال می رود این نسبت در سال 2025 نیز افزایش پیدا کرده باشد.

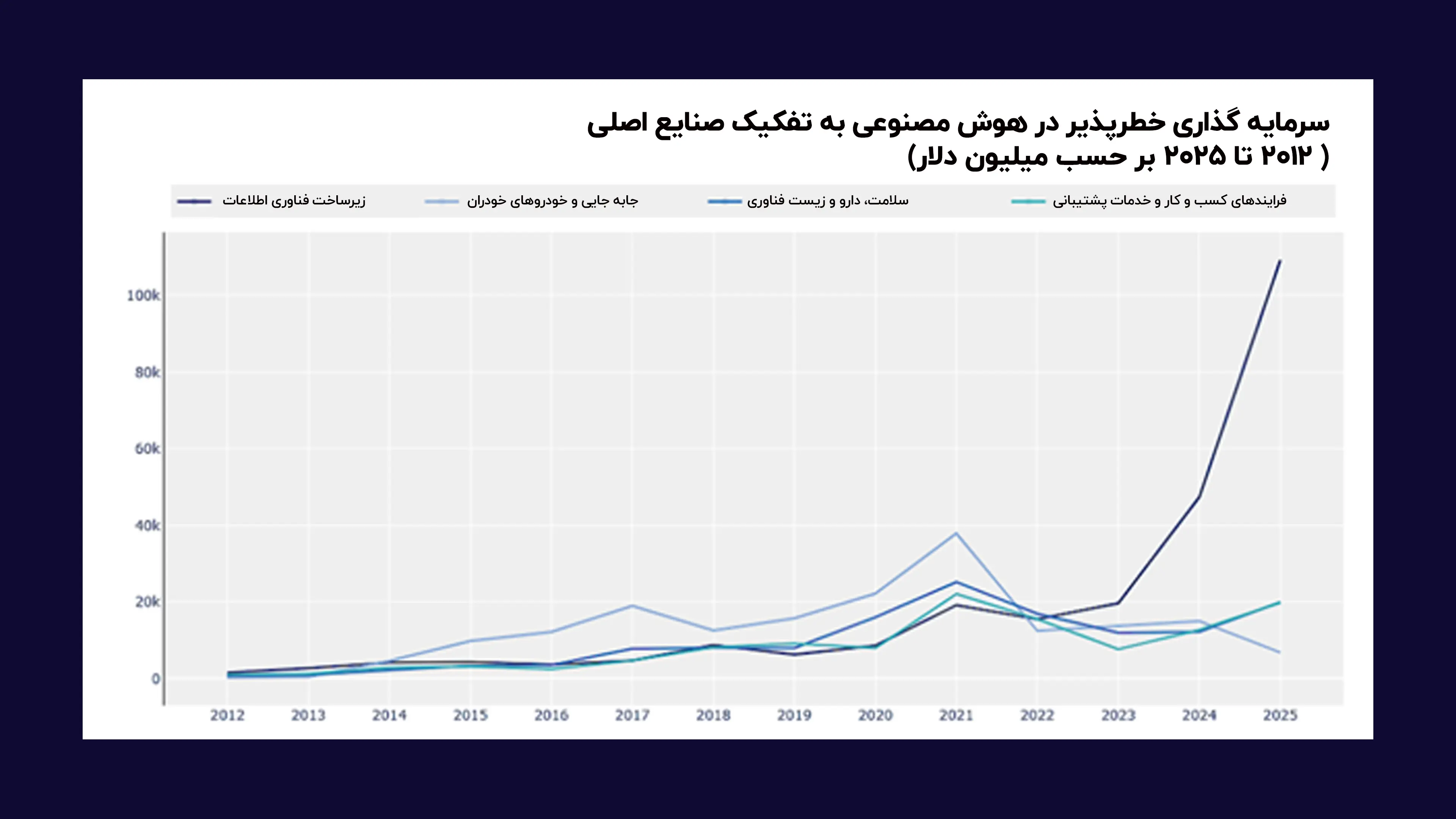

بیش از 42 درصد سرمایهگذاری سال 2025 مخصوص زیرساخت فناوری اطلاعات

داده های VC نشان می دهد کانون های سرمایه گذاری در هوش مصنوعی در طول زمان جابه جا شده است. در بازه 2012 تا 2022 بیشترین سرمایه به حوزه جابه جایی و خودروهای خودران رسید و این بخش در مجموع 147.4 میلیارد دلار جذب کرد که 94 درصد آن در شرکت های مستقر در آمریکا و چین بوده است.

همزمان با همه گیری کرونا، سرمایه گذاری در سلامت دارو و زیست فناوری جهش کرد و بین 2019 تا 2021 از حدود 8 میلیارد دلار به حدود 25 میلیارد دلار رسید، سپس در 2023 به حدود 12 میلیارد دلار کاهش یافت و تا 2025 دوباره به حدود 20 میلیارد دلار برگشت.

اما از 2023 به بعد، تمرکز اصلی سرمایه ها به سمت زیرساخت و میزبانی فناوری اطلاعات رفته است. سرمایه گذاری این بخش از 47.4 میلیارد دلار در 2024 به 109.3 میلیارد دلار در 2025 رسید و بیش از 42 درصد کل VC هوش مصنوعی در 2025 را تشکیل داد. این حوزه در مجموع بین 2012 تا 2025 حدود 256.1 میلیارد دلار جذب کرده و هم سرمایه گذاری روی زیرساخت محاسباتی و هم سرمایه گذاری مستقیم روی توسعه دهندگان مدل مانند Anthropic، Mistral و X.AI را در بر می گیرد.

هوش مصنوعی فقط از سرمایه گذاری خطرپذیر نیرو نمی گیرد بلکه خودش هم شیوه کار صندوق ها و تصمیم گیری سرمایه گذاران را تغییر می دهد و یک چرخه تقویتی شکل می دهد. از یک سو ابزارهای هوش مصنوعی می توانند کارایی سرمایه گذاران را بالا ببرند و از سوی دیگر سرمایه VC سرعت توسعه و به کارگیری همین فناوری ها را بیشتر می کند. در چنین شرایطی سیاست گذاران می توانند از این روند برای هدایت سرمایه به سمت محصولات و شرکت های نوآور و در عین حال قابل اعتماد استفاده کنند.

در عمل، هوش مصنوعی می تواند بخش زیادی از فرایند بررسی پیش از سرمایه گذاری را خودکار کند و در زمان کوتاه حجم بزرگی از داده های مالی و بازار را تحلیل کند. ابزارهای پردازش زبان طبیعی نیز قادرند اسناد حقوقی فایل های ارائه به سرمایه گذار و اخبار را سریع مرور کنند و ریسک ها و فرصت های مهم را برجسته کنند. علاوه بر این، اگر این سیستم ها با داده های متوازن و نماینده آموزش ببینند می توانند بخشی از سوگیری های انسانی را کاهش دهند و ارزیابی بنیان گذاران و تیم ها را عینی تر و منصفانه تر کنند.

سرمایهگذاری خطرپذیر یکی از محرکهای اصلی نوآوری در هوش مصنوعی است و توسعه سریع، مقیاسگیری و گسترش جهانی آن را ممکن میکند؛ اما دادهها نشان میدهد سرمایهگذاری VC در هوش مصنوعی بهشدت نامتوازن و در چند کشور محدود متمرکز شده و عمدتاً با آمریکا و سپس چین هدایت میشود. به همین دلیل، نیاز به تحلیل بیشتر درباره شکاف دسترسی به سرمایه و راههای ایجاد محیطهای سرمایهگذاری قویتر در اقتصادهای نوظهور وجود دارد تا شرکتهای هوش مصنوعی در مسیر تجاریسازی و رشد پایدار، فرصت رقابت جهانی پیدا کنند.

0 دیدگاه